税関に関わる税務違反行為への自主的開示

2023. 2. 13

税関に関わる税務違反行為への自主的開示

Q: 税関に関わる税務違反行為を免除するにはどのように対応すればよいか?

A:2021年に改正した「行政処罰法」では、「違法行為が軽微であり、かつ速やかに是正され、危害結果をもたらさなかった場合、行政処罰を与えない」「初めての違法行為であり、かつ危害結果が軽微で、速やかに是正された場合、行政処罰を免除することができる」と明確に規定している。しかし、実践においては、税関に関連する税務違反行為があったと認識したときに、それが軽微であるか否かを判断できず、かつ、運に恵まれることを望む心理が働き、事後に税関検査を受けて処罰される企業がある。こうした企業は、自主的開示制度を積極的に利用して処罰を免除できる可能性がある。

これについては、2022年6月30日に税関総署が2022年第54号公告「税務違反行為への自主的開示に関連する事項の処理についての公告」(以下「新規定」という)を公布し、税務違反行為に対する自主的開示の適用についての明確な最新規定を出している。

- 税関税務違反行為の範囲

税関税務違反行為とは、税関の監督管理規定に違反する税徴収管理に影響を与える行為を指す。例えば、納税漏れ、過少納付、および輸出税還付の管理に影響を与えるなどの行為である。

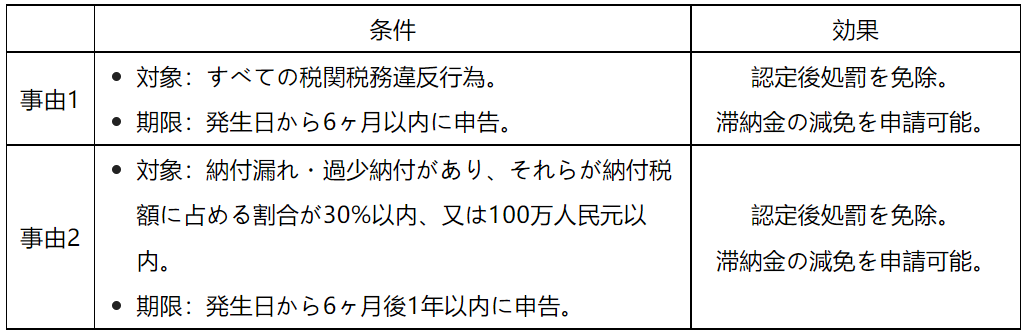

- 自主的開示を適用し処罰を免除できる事由

- 自主的開示の適用除外

- 同じ税務違反行為に対して重複して税関に自主的開示をした場合。

- 報告前に税関がすでに違法行為の手がかりを把握していた場合。

- 報告前に税関がすでに報告企業に検査の実施を通知している場合。

- 報告内容が重大な虚偽またはその他の違法行為を隠匿している場合。

- 自主的開示のプロセス

「自主的開示報告表」に記入し、帳簿、証憑などの書類を添付し、税関業務の現場またはオンライン税関を通じて、通関申告地、実際の輸出入地又は登録地の税関に報告する。

「新規定」における自主的開示制度は、企業に信用ボーナスを与える優遇政策であり、自社に税関の税務違反行為があり且つ自主的開示による処罰免除の条件に合致する企業は、チャンスを活かして直ちに申告することができる。違反行為が未発見の企業も税関税務への自主調査を適時実施し、「新規定」の自主的開示によるボーナスを活用できる。ただし、注意しなければならないのは、自主的開示イコール処罰免除ではないので、企業の報告が自主的開示を構成しているか否か、自主的開示をより適切に実施にはどうすればよいかについて、具体的な状況に基づいて総合的に分析し、必要な場合は専門家の意見を求め、誤った理解や不適切な対応により企業に損失を与えることを避ける必要がある。確実に適用できる場合でも、「新規定」の有効期間である2023年12月31日までに提出するよう注意しなければならない。