海关涉税违规行为处理之主动披露

2023. 2. 13

海关涉税违规行为处理之主动披露

Q:海关涉税违规行为如何处理可以免于处罚?

A:2021年新修订的《行政处罚法》明确了“违法行为轻微并及时改正,没有造成危害后果的,不予行政处罚”以及“初次违法且危害后果轻微并及时改正的,可以不予行政处罚”的规定。但在实践中,部分企业在发现海关涉税违规行为时无法判断自身行为是否轻微,并且抱有侥幸心理,而导致事后被海关稽查并处罚。对于这些企业,可以积极利用主动披露制度让自身免于处罚。

在此方面,2022年6月30日,海关总署发布2022年第54号公告《关于处理主动披露涉税违规行为有关事项的公告》(以下简称“新规”),对涉税违规行为适用主动披露作出了最新的明确规定。

- 涉税违规行为范围

涉税违规行为是指违反海关监管规定影响税收征管的行为,如漏缴税款、少缴税款、影响国家出口退税管理等行为。

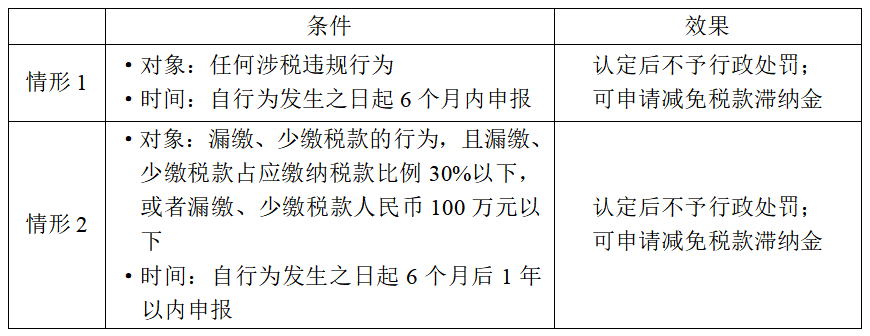

- 适用主动披露并免于处罚的情形

- 主动披露适用的例外

1.对同一涉税违规行为重复主动披露的;

2.报告前海关已经掌握违法线索的;

3.报告前海关已经通知报告企业实施稽查的;

4.报告内容严重失实或者隐瞒其他违法行为的。

- 主动披露的流程

填制《主动披露报告表》,并随附账簿、单证等材料,通过海关业务现场或“互联网+海关”方式向报关地、实际进出口地或注册地海关报告。

新规下的海关主动披露制度是让企业享受诚信红利的优惠政策,对于已发现自身存在海关涉税违规行为且符合主动披露免于处罚情形的企业,可以抓住机会及时申报。未发现的企业也可及时开展海关涉税自查,把握新规主动披露红利。但需要注意的是,主动披露不等于免于处罚,企业是否构成主动披露,如何更恰当的实施主动披露,应当根据具体行为综合分析,必要时寻求专业人士意见,避免因错误理解或应对不当给企业造成损失。确有适用情形的,也应当注意在新规有效期内即2023年12月31日前提出。